【星岛综合报道】加拿大央行近期发现核心通胀放缓,但借贷成本却未下降。满地可银行(BMO)警告说,加拿大政府长期债券收益率已达到2010年以来的最高水平。BMO指出,债券市场眼下最担心油价,但它或许只是导火线,加拿大持续的债务需求才是更大的结构性压力。

据地产网站Better Dwelling报道,政府公债殖利率作为基准利率,是类似期限贷款的基准成本。其他投资者则透过支付溢价(利差)来承担风险和获得流动性,从而展开竞争。基准收益率上升,不仅意味着公众须为政府债务支付更多费用,也意味着所有类似期限的贷款费用都会上升。

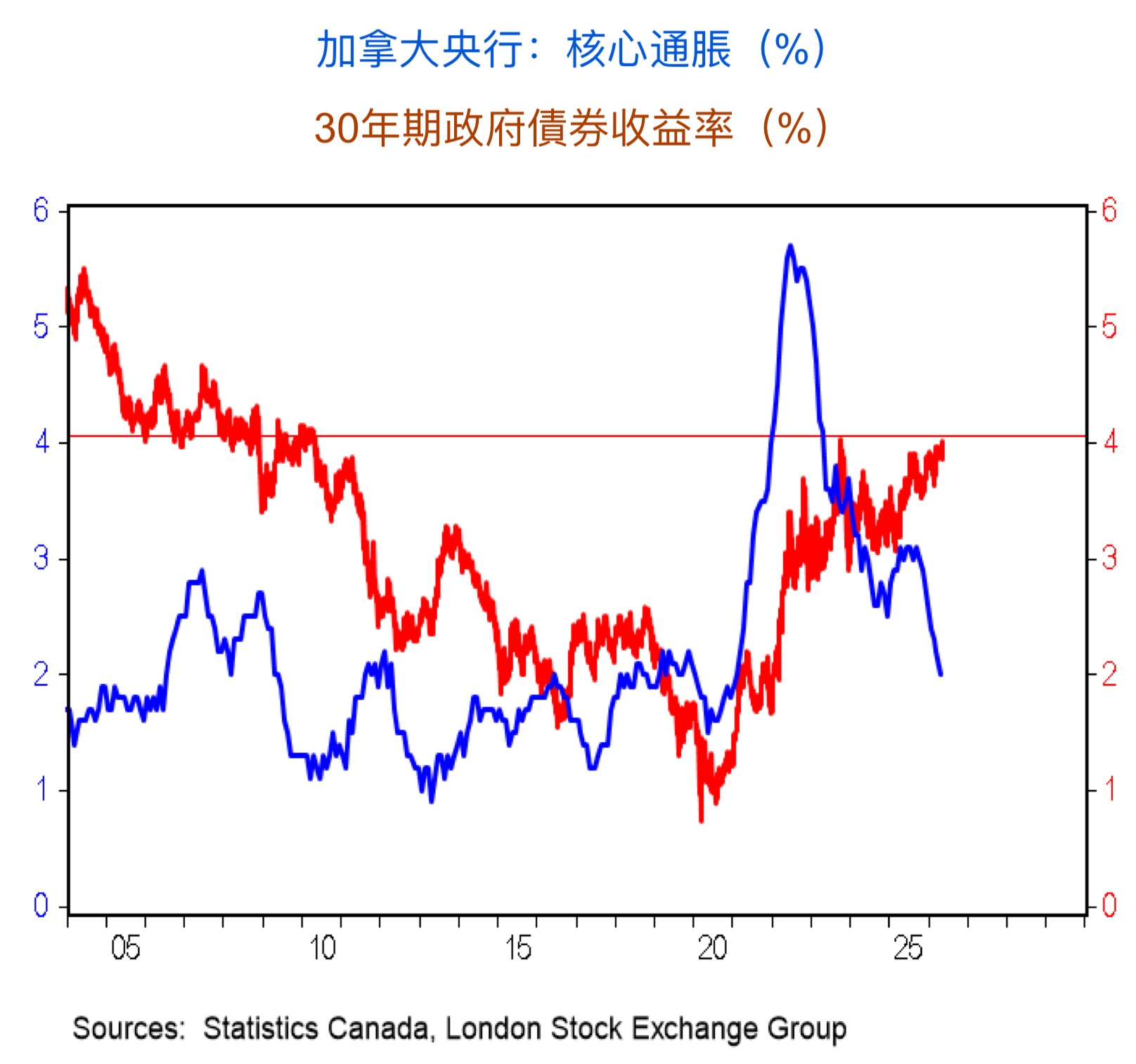

满地可银行首席经济学家波特(Douglas Porter)警告说:“30年期加拿大政府债券收益率一度短暂飙破4.05%,是自2010以来的最高水平。作为参考,从2015年初到2022年初,该收益率平均仅略低于2%。”(见下图)

即使是金融专家可能会想:“这无关紧要。加拿大没人会用30年期贷款。”此话不假,然而5年期加拿大公债殖利率亦都接近多年来的高点。更重要的是,当这些殖利率上升的同时,通胀却在下降。投资人更关注另一个不利因素,而这个因素已发出了更强烈的警告。

核心通胀放缓殖利率却在飙升

本周早些时候,加拿大统计局报告称,整体通胀率飙升至23个月以来的最高位。但加拿大央行偏好的核心通胀指标其实已经降温。BMO指出,4月份经修订的消费者物价指数(CPI trim)仅录得2.0%的年增长,创5年新低,略低于疫情前3年的平均水平。通常来说,这应该有助于支持降息的论调,但情况并非如此,长期收益率正在迅速攀升。

波特警告说:“债券市场似乎唯一关注的是油价持续上升的压力。”该行认为,这点尤其值得注意,因为它正好与核心通胀持续下降同时出现。

这点解释了短期市场反应,但并不能解释为甚么加拿大的长期借贷成本,在结构上正变得越来越难以压低。

波特认为,经济中存在相当大的闲置产能,房屋活动有限。因此,他预计核心CPI未来几个月将会走低。很少有人担心经济会过热,但殖利率却持续攀升,这有力地提醒我们,通胀并非唯一驱动因素。

冀借贷成长如今已成结构性拖累

BMO并未深入探讨供应端的问题,但值得一提的是,信贷市场与其他任何市场投资一样,都受供需关系的影响。投资人不单止想追贴通胀,更要超越通胀。为此,他们需要平衡汇率风险,例如货币风险,最重要的是流动性风险。基准债券供应过剩,意味着需要提供更高的收益率来吸引投资者。而基准收益率越高,则所有人的借贷成本就越高。

从历史上看,加拿大在全球投资者中一直享有优惠待遇,意味着市场对其债券需求旺盛。这有助于创造出大部分家庭所熟知并喜爱的低成本借贷。然而,即便利率如此之低,持续借贷以寄希望于实现未来成长也导致了巨额债务。根据国会预算办公室(PBO)的数据,利息支出将消耗联邦政府收入的八分之一。仅在老年人福利和利息方面,加拿大已经花掉了三分之一的未来收入。

开发商、房东、房地产信托基金(REITs)、小企业、政府、人们的按揭——他们都在争取资金。天下没有白吃的午餐,当决策者利用信贷时,公众也将承担直接和间接成本。这些间接成本包括更高的基准收益率,从而转化为更高的借贷成本。当政府代表企业借钱时,这并非免费——成本会转嫁给其他借款人。希望公共支出能尽快获得数倍回报。若非如此,政策制定者先前被警告过的结构性成长威胁就会加剧。

最大的担忧是无人愿意公开承认,核心通胀下降是因为需求疲软,而整体通胀预期和借贷成本却在上升。经济成长乏力与持续的总体通胀相结合,就是人们常说的滞胀。

图:CBC

V6